DARI awal tahun hingga 30 Juli 2021, IHSG membukukan kenaikan 1.52% jauh lebih baik dibandingkan kinerja Indeks IDX-30 yang -12.76%. Mengapa hal ini bisa terjadi ?

IDX-30 adalah Indeks yang mengukur kinerja harga dari 30 saham yang memiliki likuiditas tinggi dan kapitalisasi pasar besar serta didukung oleh fundamental perusahaan yang baik. Nama perusahaan yang masuk anggotanya juga merupakan perusahaan besar yang produk dan jasanya banyak digunakan masyarakat.

IDX-30 juga menjadi indeks yang paling banyak digunakan dalam Reksa Dana Indeks dan Exchange Traded Fund (ETF) berbasis saham serta paling besar secara dana kelolaannya. Lebih besar dibandingkan LQ-45 yang sudah ada pertama kali dan indeks-indeks baru yang diperkenalkan setelahnya.

Dengan logika tersebut, IDX-30 yang merupakan intisari dari saham perusahaan besar yang terdapat di bursa seharusnya dapat membukukan kinerja lebih baik. Kalaupun ada perbedaan, biasanya juga tidak terlalu besar.

Dalam kenyataannya tidak selalu demikian. Faktor penyebab dan prospek ke depannya sebagai berikut.

Baca juga: Apa Itu Indeks LQ45 dan KOMPAS100

Evaluasi mayor dan minor

Dapatkan informasi, inspirasi dan insight di email kamu.

Daftarkan email

Setiap 6 bulan sekali Bursa Efek Indonesia melakukan evaluasi atas bobot saham dalam indeks serta nama saham yang keluar dan masuk dalam daftar yang dikenal evaluasi mayor. Untuk IDX-30, periode evaluasinya adalah dari Januari hingga Juli dan Agustus hingga Februari.

Selain evaluasi mayor, ada pula evaluasi minor yang hanya melakukan evaluasi atas bobot saja yang dilakukan pada bulan April dan Oktober. Pada evaluasi, tidak ada saham yang masuk dan keluar.

Untuk IDX-30 yang berlaku untuk periode Agustus 2021–Januari 2022, terdapat 4 saham yang keluar yaitu BTPN Syariah (BTPN), Indocement Tunggu Prakarsa (INTP), Media Nusantara Citra (MNCN), dan Pakuwon Jati (PWON).

Sementara 4 saham baru yang masuk adalah Barito Pacific (BRPT), Vale Indonesia (INCO), Mitra Keluarga Karyasehat (MIKA), dan Timah (TINS).

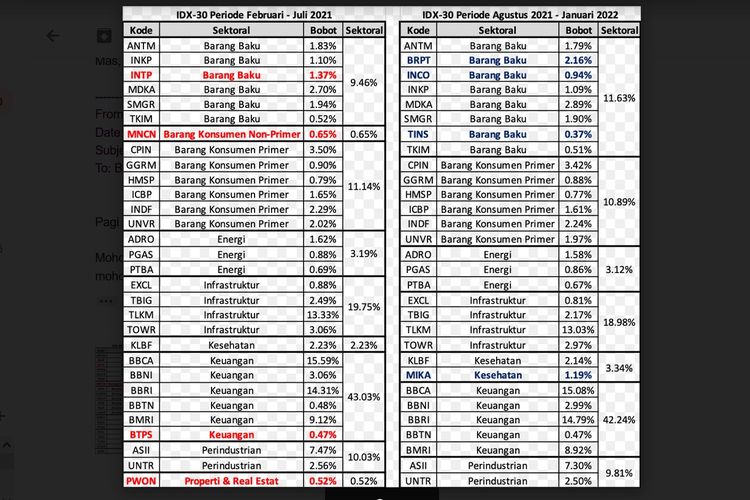

Dengan demikian, berdasarkan harga penutupan saham pada tanggal 30 Juli 2021, komposisi IDX-30 yang lama dan baru adalah sebagai berikut:

IDX-30 diolah berdasarkan harga 30 Juli 2021

IDX-30 diolah berdasarkan harga 30 Juli 2021Berdasarkan tabel di atas, dapat dilihat bahwa sektor Barang Konsumer Non Primer (nama ini berdasarkan klasifikasi dari IDX) keluar karena hanya memiliki 1 perwakilan yaitu MNCN. Hal yang sama juga berlaku untuk sektor Properti & Real Estat dimana PWON sebagai satu-satunya perwakilan juga keluar.

4 saham baru yang masuk, 3nya masuk dalam kategori Bahan Baku (Commodities) yaitu BRPT (Minyak Bumi dan turunannya), INCO (Nikel), TINS (Timah), dan MIKA merupakan sektor kesehatan.

Baca juga: Apa Itu IHSG? Ini Pengertian, Manfaat, dan Cara Hitungnya

Sektor teknologi absen

Jika Anda seorang investor atau trader saham yang aktif mengikuti perkembangan pasar modal, tentu bertanya-tanya. Mengapa dalam daftar yang lama dan baru ini sama sekali tidak ada saham dari sektor teknologi atau terkait teknologi (Bank digital) seperti contoh ARTO, MLPL, DMMX, BBYB, MARI, BGTG, DCII, EMTK dan lainnya?

Padahal beberapa saham memiliki kapitalisasi hingga ratusan triliun seperti EMTK, ARTO dan DCII. Kemudian transaksi sahamnya juga sangat aktif, mencapai ratusan milliar sehari sehingga masuk dalam kriteria likuid.

Harga sahamnya juga sudah naik puluhan hingga ratusan persen sejak awal tahun. Kenaikannya begitu tinggi, membuat metode valuasi konvensional seperti Price Earning Ratio (PER) atau Price Book Value (PBV) sudah tidak relevan lagi. Kenaikan ini lebih banyak didorong faktor sentimen “hype” di sektor teknologi.

Berbanding terbalik, saham dengan bobot yang besar pada IDX-30 seperti BBRI, BBCA, BBNI, BMRI, ASII, UNVR malah turun sejak awal tahun. Bahkan penurunannya cukup besar dari belasan hingga puluhan persen. Padahal secara umum, kinerja laporan keuangan membaik di tahun 2021.

Absennya saham teknologi inilah yang menyebabkan kinerja IDX-30 di bawah IHSG dari awal tahun hingga Juli 2021 ini.

Baca juga: Ungguli BNI dan BSI, Market Cap Bank Jago Dekati Bank Mandiri

Apakah Manajer Investasi dapat mempengaruhi penentuan indeks?

Ketentuan saham yang masuk dan keluar, sepenuhnya merupakan kewenangan dari Bursa Efek Indonesia. Manajer Investasi yang menggunakan indeks acuan sebagai dasar dari produk ETF dan reksa dana indeks tidak memiliki kuasa atau hak suara atas penentuan tersebut.

Biasanya Bursa Efek Indonesia mengumumkan 4-5 hari kerja sebelumnya sehingga Manajer Investasi dapat bersiap-siap melakukan penyesuaian.

Penyesuaian akan indeks, biasanya dilakukan pada 1 hari sebelum indeks berlaku. Namun jika dana kelolaan besar dan saham yang harus dijual banyak, penyesuaian dapat berlangsung selama beberapa hari walaupun amat jarang.

Baca juga: Harga Sahamnya Meroket Ribuan Persen, Ini Profil DCI Indonesia

Bagaimana dengan prospek kinerja Agustus 2021–Januari 2022?

Sebagaimana diketahui, bahwa untuk IDX-30 yang berlaku di Agustus hingga Januari tahun depan, masih tidak ada sektor teknologi atau terkait teknologi.

Sektor Keuangan yang didominasi saham Bank Big 4 dan telekomunikasi masih menjadi yang dominan. Perbedaannya adalah bobot saham komoditas atau bahan baku bertambah baik dari bobot maupun sahamnya.

Jika hype sektor teknologi masih berlanjut, maka kemungkinan kinerja IDX-30 masih akan di bawah IHSG untuk periode ini.

Namun jika sentimen berbalik di mana ketika valuasi sektor teknologi sudah terlalu tinggi dan vaksinasi berjalan baik sehingga perekonomian kembali dibuka secara bertahap hingga akhir tahun sehingga investor beralih ke saham dengan valuasi yang lebih murah, IDX-30 berpotensi mengejar.

Peluang IDX-30 mengejar IHSG di periode yang akan datang adalah 50:50, ada baiknya investor melakukan diversifikasi dengan berinvestasi pada IDX-30 dan reksa dana saham yang dikelola secara aktif untuk memanfaatkan peluang yang ada di masa mendatang.

Demikian artikel ini, semoga bermanfaat.

Mengapa Kinerja IDX-30 di Bawah IHSG? - Kompas.com - Kompas.com

Read More

No comments:

Post a Comment